หลังจากคิดถึงเรื่องนี้อยู่เป็นระยะ คำตอบที่ชัดเจนก็ค่อย ๆ โผล่ออกมา

win-win-win solution?

ในการซื้อสินค้าทั่วไป สมมติว่าซื้อเครื่องซักผ้า 30,000 บาท

โดยลูกค้าจ่ายด้วยบัตรเครดิตธนาคาร ฝ่าย ร้านค้า จะได้รับเงินค่าสินค้าทั้งก้อนจากสถาบันการเงิน

ส่วน ลูกค้า ก็จะได้รับสินค้าไปใช้ทันที จากนั้นเมื่อครบรอบบัญชี แบงก์

หรือสถาบันการเงินผู้ออกบัตรจึงค่อยเรียกเก็บเงินจากลูกค้าเต็มจำนวน

จะเห็นว่าในกิจกรรมดังกล่าว

แบงก์ต้องเป็นฝ่ายออกเงินให้ก่อนเหมือนการปล่อยสินเชื่อระยะสั้น ซึ่งถ้าลูกค้าสามารถจ่ายเงินได้เต็มจำนวนตามกำหนดที่เรียกเก็บ

แบงก์ก็ไม่ได้รับดอกเบี้ยจากลูกค้า (แต่ยังมีรายได้ส่วนแบ่งจากร้านค้า)

ในอีกทางหนึ่ง หากลูกค้าเลือกผ่อน 0% ยาว 10

เดือน แม้จะมีการรูดบัตรตามจำนวนเงินค่าสินค้า แต่สิ่งที่แตกต่าง คือ เมื่อถึงครบรอบบัญชี แบงก์จะเรียกเก็บเงินจากลูกค้าเพียง 1

ใน

10 ของยอดที่รูดซื้อสินค้า (เช่น 3,000 บาท

ในกรณีเครื่องซักผ้าข้างต้น) แต่เรียกเก็บไปแบบนี้เป็นเวลา 10 เดือน หากลูกค้าสามารถจ่ายได้เต็มจำนวนที่เรียกเก็บในแต่ละเดือนนี้

ก็จะไม่ต้องจ่ายดอกเบี้ย นี่จึงเรียกว่าเป็นการ “ผ่อน” หรือ “แบ่งชำระ”

ด้วยอัตราดอกเบี้ย 0 เปอร์เซ็นต์

กิจกรรมนี้ดูเหมือนจะเป็นทางออกแบบ win-win-lose คือ

ร้านค้าก็เป็นฝ่ายได้ประโยชน์ เพราะขายของได้ง่ายขึ้น แม้จะเป็นของที่มีราคาแพง

ส่วนลูกค้าก็ได้รับสินค้าทันที แถมไม่ต้องจ่ายเงินก้อนโตในครั้งเดียว

จะมีก็แต่แบงก์ที่ต้องควักเงินจ่ายให้

แล้วยังใช้เวลานานกว่าจะเรียกเก็บเงินได้ครบจำนวน จนดูเผิน ๆ อาจทำให้คิดไปว่าแบงก์คงจะเสียเปรียบ...

แต่ก็ไม่จริงนัก

เหตุผลก็คือ ทุกครั้งที่มีการผ่อน 0% ผ่านบัตรเครดิต

นอกจากแบงก์จะได้รับส่วนแบ่งจากร้านค้าแล้ว การที่ลูกค้าสร้างกระแสหนี้

(ตรงข้ามกับการสร้างกระแสเงินสดรายรับนะครับ) ซึ่งจะโผล่มาเป็นประจำทุกเดือน

เป็นการทำให้บัตรเครดิตใบนั้น ๆ เกิดการ active และถ้าบัตรไหนมีส่วนร่วมกับการผ่อน 0% มาก ๆ ก็มีโอกาสสูงขึ้นที่ลูกค้าจะหยิบใช้ในการจับจ่ายครั้งต่อไป

การจับจ่ายใช้สอยบ่อยครั้งทำให้แบงก์มีโอกาสได้รับส่วนแบ่งจากร้านค้ามากขึ้น

ขณะเดียวกันข้อมูลจำนวนมหาศาลก็ยังเป็นประโยชน์ต่อการวิเคราะห์พฤติกรรมลูกค้า

ซึ่งสามารถนำไปใช้ประโยชน์ในการพิจารณาสินเชื่อประเภทอื่น เช่น สินเชื่อรถ หรือสินเชื่อบ้านที่มีวงเงินหลายล้านบาทในอนาคต

อีกประเด็นหนึ่ง เมื่อบัตรเครดิตมี “ว่าที่หนี้” รอต่อคิวเรียกเก็บอีกยาวเป็นสิบเดือน

โอกาสที่ลูกค้าจะยกเลิกบัตรก็เป็นไปได้ยาก ถ้าคิดในแง่ทฤษฎีเกม ทางเลือกแรกเป็นการใช้บัตรต่อ

แล้วทยอยจ่ายค่าเครื่องซักผ้าเดือนละ 3,000 บาท

ไปจนกว่าจะครบสิบเดือน กับทางเลือกที่สอง คือ

ปิดบัตรและเคลียร์ยอดค้างชำระทั้งหมดทันที (ซึ่งอาจทำให้หัวโกร๋นได้

โดยเฉพาะถ้ามีผ่อน 0% อยู่หลายรายการ ดังที่จะขยายความต่อไป) แน่นอนว่าทางเลือกแรกเป็นสิ่งที่ง่ายและเกิดขึ้นมากกว่า

นั่นก็แปลว่า ฐานลูกค้าของแบงก์จะมีความมั่นคงมาก

ถึงตรงนี้การผ่อน 0% ดูคล้ายกิจกรรมที่เป็นแบบ win-win-win คือ

ได้ประโยชน์กันทุกฝ่าย

win?-win?-win? solution

ท่านทั้งหลายอาจเห็นความกวนอยู่ในหัวเรื่องนี้ เพราะคำว่า win ทุกตัวล้วนตามมาด้วยเครื่องหมายคำถาม

ร้านค้า – รวมถึงผู้ผลิตสินค้า อาจขายของได้มากและง่ายขึ้น

แต่การแข่งขันของพวกเขาก็มีความซับซ้อนมากขึ้นกว่าเดิม เนื่องจากการแบ่งชำระทำให้ลูกค้าสามารถ

“ปีน” ขึ้นไปซื้อสินค้ารุ่นที่มีราคาแพงขึ้นได้ (เกิดการแข่งขันข้ามตลาด) พวกเขาจึงต้องเจอโจทย์ใหม่

และต้องพยายามบริหารจัดการต้นทุนเพื่อรักษาความสามารถในการแข่งขัน ขณะเดียวกันต้องเผื่อส่วนแบ่งที่ต้องจ่ายให้กับแบงก์อีกด้วย

ลูกค้า – แม้การแบ่งชำระ 0% ดูเหมือนจะทำให้ลูกค้าสบายขึ้น แต่แท้จริงแล้วความ “เบาสบาย” นี้จะคงอยู่เพียงแค่แป๊บเดียว

นอกจากนั้นยังมีโอกาสสูงที่ลูกค้าจะประเมินกำลังซื้อของตนเองผิดพลาด

(เพราะไปคิดถึงแค่ยอดชำระรายเดือน) หรือหลงระเริงจนเสียวินัย ตัดสินใจซื้อสินค้ารุ่นที่แพงเกินไป

หรือซื้อของที่ไม่มีความจำเป็นกลับมา

สุดท้ายเมื่อชำระยอดแต่ละเดือนไม่ไหวก็ต้องจ่ายด้วยยอดขั้นต่ำและยอมเสียดอกเบี้ย

กลายเป็นว่าในขั้นตอนซื้อจนถึงเรียกเก็บเงินค่าสินค้าแบบ แบ่งชำระ นั้นไม่เสียดอกเบี้ยก็จริง แต่มาเสียดอกเบี้ยตอน จ่ายขั้นต่ำ กับบัตรเครดิต

แถมวิธีคำนวณดอกเบี้ยบัตรเครดิตก็สุดจะเหี้ยมเกรียม เพราะเขาคิด “ทั้งยอด”

และคิดย้อนไปตั้งแต่วันที่รูดนู่นเลย ไม่ได้มาเริ่มคิดตั้งแต่วันที่เรียกเก็บเงินอย่างที่หลาย

ๆ คนเข้าใจ

สถาบันการเงิน – เมื่อฐานลูกค้าของแบงก์หรือบริษัทบัตรเครดิต

ขยายตัวเพราะการ “ซื้อเกินจำเป็น” ยอดสินเชื่อที่เพิ่มขึ้น แม้จะดูน่าตื่นตาตื่นใจ

แต่ก็อาจมีคุณภาพต่ำและตามมาด้วย หนี้เสีย ได้ในที่สุด

คนทั่วไปมักคิดว่าแบงก์คงจะมีกำไรมหาศาล เพราะเห็นช่องว่างระหว่างดอกเบี้ยเงินกู้กับดอกเบี้ยเงินฝาก

แต่ลืมต้นทุนสำคัญอีกอย่างหนึ่ง ซึ่งได้แก่ credit cost หรือ

ต้นทุนจากการไม่สามารถตามเก็บหนี้ได้ หากบริหารไม่ดี

นอกจากไม่กำไรแล้วยังอาจถึงขั้นเจ๊งได้เลย

เพราะฉะนั้น ที่บอกว่า win-win-win จึงต้องประกบด้วยเครื่องหมายคำถามด้วย

การผ่อน 0%... ไม่ช่วย

ความจริงนี้อาจน่าสะเทือนใจ แต่การที่ท่านไม่รู้ยิ่งน่าสะเทือนใจกว่า

สมมติครัวเรือนของท่านมีการซื้อสินค้า “ไอเท็มใหญ่” เช่น

เครื่องปรับอากาศ, เครื่องซักผ้า, โทรทัศน์, โทรศัพท์มือถือ ฯลฯ เวียนเข้ามาทุก 3

เดือน

เป็นจำนวนเงินเฉลี่ยครั้งละ 30,000 บาท ขณะเดียวกันก็มี “ไอเท็มเล็ก” เช่น

หุ่นยนต์ดูดฝุ่น, เครื่องปั่นน้ำผลไม้, ไดร์เป่าผม ฯลฯ รวมกันเฉลี่ยเดือนละ 5,000

บาท

เพื่อให้ง่าย เราจะคิดบนฐานเดียวกันเป็นยอดใช้จ่ายต่อเดือนและถือว่าทุกรายการผ่อนชำระแบบ

0% 10 เดือน ในแต่ละเดือนจะมียอดใช้จ่าย (30000 / 3) + 5000 = 15,000

บาท

(ซึ่งแบ่งชำระ 10 เดือน) คิดเป็นยอดชำระ 1,500 บาท/เดือน

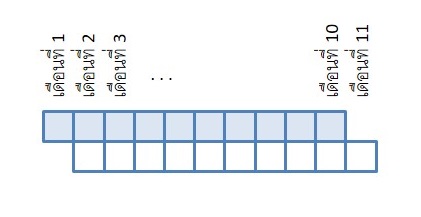

กล่องสี่เหลี่ยมแต่ละกล่องแทนจำนวนเงิน 1,500 บาท

สังเกตว่าการใช้จ่ายเฉพาะของเดือนที่หนึ่งนี้จะทำให้ท่านมีภาระต้องจ่ายไปอีก

10 เดือน ครั้นพอเข้าเดือนที่สอง

ท่านก็ช้อปปิ้งและมียอดที่ต้องชำระเข้ามาอีก 1,500 บาท/เดือน แต่คราวนี้ภาระในการชำระจะยืดเหลื่อมไปถึงเดือนที่ 11

ขณะที่ภาระจากการใช้จ่ายของเดือนที่หนึ่งก็ยังคงต้องชำระถึงเดือนที่ 10

เมื่อเวลาผ่านไปเรื่อย ๆ ยอดชำระของท่านจะเริ่มทับถมขึ้น จนถึงเดือนที่

10 ยอดชำระในส่วนที่ใช้จ่ายมาตั้งแต่เดือนที่ 1 ก็จะสิ้นสุดลง แล้วพอถึงเดือนที่ 11 ยอดชำระในส่วนที่ใช้จ่ายมาตั้งแต่เดือนที่ 2

ก็จะสิ้นสุดลงเหมือนกัน

เป็นเช่นนี้ต่อไปเรื่อย ๆ ซึ่งหากนับจำนวนกล่องสี่เหลี่ยมก็จะเห็นว่าคงตัวอยู่ที่ 10

กล่อง

นับจากเดือนที่ 10 เป็นต้นไป

นี่แปลว่าอะไร? กล่องสี่เหลี่ยมแต่ละกล่องแทน 1,500 บาท

แสดงว่าการผ่อน 0% ทำให้ท่านจ่าย “เบาตัว” ในเดือนแรก (จ่าย 1,500 บาท)

จากนั้นค่อย ๆ เพิ่มขึ้นทีละกล่อง ๆ จนสุดท้ายมาอยู่ที่ steady state หรือ สถานะคงตัว

ณ เดือนที่สิบ และต่อจากนั้นก็จ่ายเดือนละ 1500 x 10 = 15,000 บาท ไปเรื่อย

ๆ ซึ่งที่จริงก็เท่ากับยอดใช้จ่ายเฉลี่ยในแต่ละเดือนนั่นเอง

สรุปก็คือ ในระยะยาวเมื่อผ่อน 0% ไปเรื่อย ๆ ยอดเงินที่ถูกเรียกเก็บจะเท่ากับยอดเต็มที่ใช้จ่าย ไม่ได้ช่วยแบ่งเบาภาระแต่อย่างใด

งั้นทำอย่างไรดี?

ตามความเห็นของผม ภาวะหนี้สิน ควรเป็นเรื่อง “ชั่วคราว” คือ ท่านสามารถมีหนี้ได้

แต่ควรมีแล้วจบเป็น ไม่ใช่มีไปเรื่อย ๆ โดยเฉพาะเมื่อเป็นหนี้จากการบริโภค

ไม่ใช่เงินกู้ยืมเพื่อเอามาทำการค้า

ถึงตรงนี้หลายท่านอาจคิดต่อไปว่า “เอ้า! แล้วจะให้ทำอย่างไร

ตอนนี้ก็หนี้ท่วมอยู่” ผมขอแนะนำ สูตร FFD หรือ

Fix – Freeze - Delay ให้เอาไปทำวันนี้เลย ไม่ต้องย้อนกลับไปแก้อดีต

ขั้นแรกเป็นการ fix หรือ กำหนดงบประมาณ

ให้แน่ชัดก่อนไปซื้อของ โดยเฉพาะของที่มีราคาสูง การซื้อของตามงบประมาณที่กำหนดไว้ล่วงหน้าทำให้ท่านมีรายจ่ายลดลง ทั้งยังได้ของใช้ตามจำเป็นอยู่ ไม่ใช่ซื้อรุ่นแพงเพียงเพราะว่าผ่อนไหว

ขั้นที่สอง freeze หรือ แช่แข็งรายจ่าย

ในการซื้อสินค้า 5,000 บาทด้วยเงินสด รายจ่ายของท่านจะถูก “ฟรีซ” หรือแช่แข็งไว้ที่ 5,000

บาททันที

ส่วนการผ่อน 0% นั้นไม่แน่ เพราะหากท่านจ่ายตามยอดเรียกเก็บไม่ได้ก็จะถูกคิดดอกเบี้ยบัตรเครดิต

เปรียบไปก็เหมือนแบคทีเรียที่สามารถเติบโตได้ในสภาวะที่เหมาะสม

ถ้าเราไม่สร้างสภาวะดังกล่าวให้ แบคทีเรีย (ดอกเบี้ย) ก็โตไม่ได้

ทางออกก็คือ พยายาม ลด-ละ-เลิก การผ่อน โดยเริ่มจากรายจ่ายก้อนเล็กที่ทำได้ง่ายก่อน

ถ้าพอไหวก็จ่ายเงินสดเลย บัตรเครดิตจะได้ไม่อีนุงตุงนัง

เหลือไว้แค่รายการใหญ่ที่ควรค่าแก่การผ่อนจริง ๆ พอท่านมีแบคทีเรียไม่กี่สายพันธุ์

การบริหารจัดการก็จะง่ายขึ้น

ขั้นที่สาม delay หรือ ยืดระยะเวลาซื้อ

นี่เป็นวิธีที่ง่ายและได้ผลมาก ถ้าอะไรไม่เร่งด่วน รอได้ก็รอก่อน เงินถ้าอยู่ในมือเรา

อยากจ่ายเมื่อไหร่ค่อยจ่ายก็ได้ ในทางกลับกันเงินที่จ่ายออกไปแล้ว

เรียกเท่าไรมันก็ไม่หวนคืนกลับมา

แล้วท่านไม่ต้องห่วง ส่วนใหญ่แล้วคนเราอยู่เฉย ๆ

เดี๋ยวรายจ่ายก็จะโผล่มาเอง บางทีก็รถเสีย หรือป่วยต้องไปหาหมอ ก๊อกน้ำพัง

ไอแพดชาร์จไม่เข้า ฯลฯ เพราะฉะนั้นวางแผนการใช้จ่ายให้หลวมไว้ก่อนเป็นดี

บางครั้งพอไม่ได้ซื้อทันที ทิ้งไว้นานเข้าความอยากได้มันก็หดหายไป

ส่วนเงินก็ยังอยู่ที่เดิม นอกจากนี้ยังเป็นวิธีที่นุ่มนวลในเชิงจิตวิทยาด้วย

เพราะท่านแค่บอกตัวเองว่า “เดี๋ยวค่อยซื้อ” ก็ไม่ได้หักหาญน้ำใจอะไรมากมาย

ทั้งหมดนี้เป็นเรื่องของการผ่อน 0% ซึ่งเป็นทั้งตัวช่วยและหลุมพรางที่ต้องรู้เท่าทัน ปิดท้ายด้วย "เพดานหนี้" ซึ่งอยากแนะนำให้เอาไว้ใช้เป็นแนวทางบริหารหนี้ในภาพรวม เพื่อจะได้มีชีวิตที่สงบสุขและมั่นคงกันทุกคน