เรื่องนี้หลายคนทำใจรับไม่ได้ แต่ถ้านึกดี ๆ มันก็คล้ายกับการปลูกพืชล้มลุก อย่างเช่น กล้วย ข้าวโพด หรือสตรอว์เบอร์รี พอเก็บเกี่ยวแล้วต้นเดิมก็ค่อย ๆ เหี่ยวเฉาไป ต้องคอยปลูกใหม่อยู่เรื่อย จะเรียกว่าหมดมูลค่ากลายเป็นศูนย์ก็คงได้เหมือนกัน

แต่มูลค่าที่ลดลงเหลือศูนย์คงไม่ใช่ปัญหา เพราะถึงวันนี้ก็ยังมีคนปลูกพืชเหล่านี้อยู่ตั้งเยอะ

ประเด็นสำคัญอยู่ตรงที่ว่า ผลผลิต (หรือผลตอบแทน) ที่ได้มาระหว่างทางนั้นน่าพอใจหรือไม่ เมื่อเทียบกับเงินที่เราลงทุนไป

นิทานเรื่องเศรษฐีหวงเงิน

ขอเปรียบเรื่องราวนี้กับเศรษฐีขี้เหนียวคนหนึ่งที่อยากทำเงินให้งอกเงย จึงเรียกโบรกเกอร์สองรายให้มาเสนอแผนการลงทุน

โบรกเกอร์ A เสนอผลตอบแทน 5 หมื่นเหรียญ พร้อมคืนเงินต้น 1 แสนเหรียญ ณ สิ้นปีที่ห้า ส่วนโบรกเกอร์ B เสนอผลตอบแทน 3 แสนเหรียญ ณ สิ้นปีที่ห้า แต่ไม่มีการคืนเงินต้น

เศรษฐีได้ฟังก็โมโหและขับไล่โบรกเกอร์ B ออกไปทันที

นิทานเรื่องนี้สอนให้รู้ว่า เงินสดไม่มีป้ายแปะ และมันจะมาในรูปแบบไหนก็ดีทั้งนั้น

กลไกของ NAV

จากนิทานข้างต้น ท่านผู้อ่านน่าจะเข้าใจได้ไม่ยากว่า เงินสด 300,000 เหรียญ ยังไงก็มากกว่า 150,000 เหรียญ ข้อเสนอของโบรกเกอร์ B แท้จริงแล้วดีกว่าโบรกเกอร์ A เป็นเท่าตัว เพียงแต่เศรษฐีมัวยึดติดกับคำว่า เงินต้น จึงผลักไสเงินก้อนใหญ่ และอ้าแขนรับเงินก้อนเล็กแบบไม่รู้ตัว

สำหรับนักลงทุนที่ซื้อกองอสังหาฯ ประเภทสิทธิการเช่า (ต่อไปขอเรียกสั้น ๆ ว่า กองทุน) และกำลังเพลิดเพลินกับกระแสเงินสด ผมคิดว่าพวกเขาก้าวข้ามเรื่องนี้มาแล้วขั้นหนึ่ง และพวกเขาก็จะก้าวสูงขึ้นไปอีกขั้น ด้วยความเข้าใจเรื่องกลไกของ NAV

แม้นักลงทุนจะรู้อยู่แล้วว่า มูลค่าสินทรัพย์สุทธิ (Net Asset Value) หรือ NAV ของกองทุน สุดท้ายจะลดลงเหลือศูนย์ แต่ก็มีน้อยคนที่สังเกตว่า มัน ไม่ ได้ลดลงแบบเป็นเส้นตรง

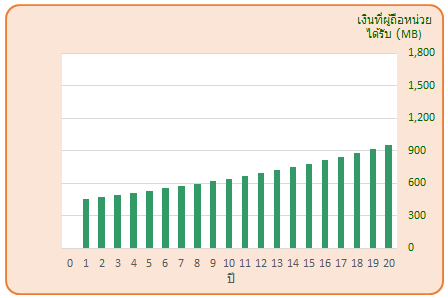

เพื่อให้เกิดความเข้าใจชัดเจน เราจะสมมติตัวอย่างง่าย ๆ เป็นกองทุนขนาด 5,000 ล้านบาท ลงทุนในสิทธิการเช่าห้างสรรพสินค้าแห่งหนึ่งเป็นระยะเวลา 20 ปี

ตลอดระยะเวลา 20 ปี อายุสัญญาจะค่อย ๆ ลดลง พาให้ NAV ลดลงจนเป็นศูนย์ในปีสุดท้าย สิ่งที่น่าสนใจจากภาพก็คือ NAV นั้นค่อนข้างทรงตัวในช่วงแรก แต่จะดิ่งลงเร็วมากในปีท้าย ๆ

เรื่องนี้สามารถอธิบายอย่างคร่าว ๆ ได้ โดยสมมติตัวเองเข้าไปยืนที่จุดตั้งต้น จากนั้นก็เลื่อนตัวเองไปยังปีที่ 1 เราจะเห็นสัญญาหดลงปีนึง

จากมุมมองของนักลงทุน สัญญาที่หายไปก็คือ ปีสุดท้ายที่อยู่ไกล ๆ ซึ่งเมื่อคิดลดกลับมาตามระยะเวลาที่ไกลขนาดนั้น ผลกระทบในเชิงมูลค่าก็มีน้อย

ในอีกทางหนึ่ง หากเราเข้าไปยืน ณ ปีที่ 15 แล้วเลื่อนตัวเองไปยังปีที่ 16 จะมองเห็นสัญญาหดลงปีนึงเช่นกัน แต่คราวนี้ปีสุดท้ายที่ว่าหายไปนั้นกลับอยู่ถัดไปเพียงแค่ 4 ปี พอคิดลดกลับมา ผลกระทบในเชิงมูลค่าก็มีมาก

มูลค่าที่หดหายไปตามอายุสัญญานี้ เป็นสาเหตุสำคัญที่ทำให้ NAV ลดลง สังเกตว่าในช่วงปีแรก ๆ กองทุนยังคงผลิตกำไรมาต่อสู้กับการลดมูลค่าของสัญญาได้ NAV จึงไม่ลด แถมยังเพิ่มได้นิด ๆ เสียด้วยซ้ำ ครั้นเวลาล่วงเลยมา การลดมูลค่าของสัญญาก็รุนแรงขึ้นจนกำไรที่ได้จากการเก็บค่าเช่าเริ่มสู้ไม่ไหว แผนภาพ NAV จึงออกมาอย่างที่เราเห็นกัน

มุมของคนรับเงิน

แม้ดูเผิน ๆ แผนภาพ NAV ที่ดิ่งลงในตอนท้ายจะชวนให้ใจแป้ว ทว่าในมุมของคนที่รับเงิน เรื่องนี้อาจไม่ได้ระคายใจแต่อย่างใด ตราบเท่าที่กองทุนจ่ายผลตอบแทนออกมาได้อย่างสม่ำเสมอ

ในความเป็นจริง ผู้จัดการกองทุนได้คำนวณเอาไว้เรียบร้อยแล้ว ว่าจะสามารถจ่ายผลตอบแทนคืนให้กับผู้ถือหน่วยได้มากน้อยเพียงใด และมีการเติบโตแค่ไหน ทั้งหมดขึ้นอยู่กับเงินสดที่กองทุน มีอยู่ และ จะมี ในอนาคต

ส่วนประเด็นที่นักบัญชีจะติดป้ายกำกับว่าเงินสดส่วนนี้มาจากกำไร หรือเงินสดส่วนนี้มาจากการลดทุน อันนั้นก็เป็นเรื่องทางบัญชีไป ดังที่หลายท่านเคยได้ยินมาว่ากองทุนประเภทนี้มักทยอยจ่ายเงินต้นกลับคืนมาในรูปแบบของ เงินลดทุน ซึ่งภาพก็จะออกมาประมาณนี้

สังเกตว่า กำไรสุทธิ (แท่งสีม่วง) มีสัดส่วนลดลงเป็นลำดับ เพราะเมื่อเวลาผ่านไป กำไรจากค่าเช่าเริ่มสู้ผลขาดทุนจากการตีมูลค่าสัญญาไม่ไหว ในช่วงกลาง ๆ เช่น ปีที่ 6 ถึงปีที่ 10 กองทุนจึงต้องควัก กำไรสะสม (แท่งสีส้ม) จ่ายออกมาควบคู่ไปด้วย จนกระทั่งปีที่ 10 กำไรสะสมเริ่มหมดลง กองทุนก็ยังคงสามารถรักษาแนวโน้มการจ่ายเงินในระดับสูงได้ โดยการลดทุนแล้วจ่ายเป็นเงินสดออกมา (เงินลดทุน คือ แท่งสีแดง)

สังเกตว่าตั้งแต่ต้นจนจบ กองทุนในตัวอย่างของเรานี้ไม่มีปัญหากับการจ่ายเงินให้กับผู้ถือหน่วยแต่อย่างใด เพราะกองทุนสามารถเก็บและปรับเพิ่มค่าเช่าได้อย่างสม่ำเสมอ ทำให้มีเงินสดเพียงพอโดยตลอด

และที่จริงแล้ว ความแตกต่างระหว่างช่วงแรกกับช่วงหลังมีเพียงว่า ช่วงปีแรก ๆ กองทุนบันทึกเงินสดเหล่านั้นในฐานะ กำไร ขณะที่ช่วงปีหลัง ๆ กองทุนหักล้างกำไรด้วย NAV ที่ลดลงตามการตีมูลค่าสัญญา (จน NAV กลายเป็นศูนย์ในท้ายที่สุด) และถือครองเงินสดดังกล่าวไว้ในฐานะ เงินสดส่วนเกิน

ซึ่งสุดท้ายทั้งหมดก็เป็นเพียงเรื่องทางบัญชี กับหลักการที่ต้อง “bring it down to zero” เพื่อให้ปลายทางเป็นศูนย์บาทนั่นเอง

ด้วยเหตุนี้ สิ่งที่ง่ายและถูกต้องมากกว่าในมุมของนักลงทุนก็คือ ให้จับตาดู จำนวนเงินรวม ที่จ่ายออกมา เพราะว่ามันสะท้อนมุมมองของผู้จัดการกองทุน ซึ่งเป็นคนที่เห็นไส้ในและคาดการณ์กระแสเงินสดของกองทุนได้ดีกว่าใคร

และถ้าทุกอย่างเรียบร้อยดี เงินสดก็จะมาถึงมือท่านเป็นกอบเป็นกำ ...ไม่ว่าจะเรียกมันว่าอะไร