ความเชื่อดังกล่าว ในทางหนึ่งก็อ้างอิงถึงเรื่อง อุปสงค์-อุปทาน ทำนองว่าหุ้นบางส่วนถูกดูดซับออกไปจากตลาด จะทำให้เกิดการแย่งซื้อหุ้น หรือบางทีก็โยงใยไปถึงการ ส่งสัญญาณ จากผู้บริหาร ประมาณว่าตอนนี้หุ้นบริษัทเรากำลังมีราคาถูกเกินไปนะ

ที่เข้าเค้าดูมีหลักวิชาหน่อยก็คือ อ้างอิงถึง EPS หรือกำไรต่อหุ้น ซึ่งจะเพิ่มขึ้นโดยอัตโนมัติ (คิดว่า ตัวเศษ คือ กำไรเท่าเดิม แต่ตัวส่วน คือ จำนวนหุ้นลดลง) แล้วพอกำไรต่อหุ้นเพิ่มขึ้น ราคาหุ้นก็น่าจะเพิ่มขึ้นด้วยเหมือนกัน หากว่า P/E ยังคงเท่าเดิม เพราะว่าราคาหุ้น (P) = [P/E] x EPS

ในที่นี้เราจะมาดูกันว่า ความจริงนั้นเป็นอย่างไร ภายใต้หลักวิชาการเงินที่ถูกต้อง

เหตุผลที่ไม่สมเหตุผล

เริ่มจากข้อแรก คือ อุปสงค์-อุปทาน

เมื่อบริษัททำการซื้อหุ้นคืน หุ้นที่ซื้อไปจะถูกนำออกจากสารบบ ทำให้จำนวนหุ้นหมุนเวียนในตลาดมีน้อยลง จึงกระตุ้นสามัญสำนึกของคนทั่วไปในลักษณะที่ว่า เมื่อสินค้ามีจำนวนน้อยลง แต่ความต้องการซื้อเท่าเดิม ราคาก็ควรจะปรับตัวสูงขึ้นสิ ใช่ไหมล่ะ

อย่างไรก็ตาม หากพิจารณาดี ๆ การที่บริษัทขอซื้อหุ้นได้สำเร็จ ก็แสดงว่ามีนักลงทุนที่พอใจและยอมปล่อยมือจากหุ้น ณ ราคานั้น ๆ คำที่อ้างว่า “ความต้องการซื้อเท่าเดิม” จึงไม่สอดคล้องกับความเป็นจริง ยิ่งไปกว่านั้น นักลงทุนยังมีหุ้นตัวอื่นอีกนับร้อยนับพันเป็นทางเลือก พวกเขาจึง ไม่ จำต้องไล่ซื้อหุ้นตัวเดิม ด้วยเหตุเพียงเพราะว่าซัพพลายหุ้นมีน้อยลง

ถัดมาเป็นเรื่องการส่งสัญญาณจากผู้บริหารว่าราคาหุ้นกำลังต่ำเกินไป

การประกาศโครงการซื้อหุ้นคืนสามารถถือได้ว่าเป็นข่าวสารเกี่ยวกับมุมมองที่ฝ่ายบริหารมีต่อหุ้นของบริษัท ซึ่งอาจมีความ เก่า-ใหม่ / จริง-เท็จ แล้วแต่กรณี แต่ไม่ว่าอย่างไร ข่าวสารดังกล่าวก็ ไม่ ได้เปลี่ยนแปลงกระแสเงินสดจากการดำเนินงานของบริษัท จึงไม่มีส่วนผลักดันมูลค่าหุ้น

กล่าวให้ชัดก็คือ คุณประโยชน์ของข่าวสารนี้ไม่มากไปกว่าการที่ผู้บริหารออกมาพูดเปิดเผยมุมมองความคิดเห็นของตัวเอง แถมยังน้อยกว่าการมีรายชื่อพวกเขาติดอยู่ในรายงานการซื้อหุ้นของผู้บริหารที่หนังสือพิมพ์หุ้นนำเสนออยู่ทุกวันเสียด้วยซ้ำ เพราะการประกาศซื้อหุ้นคืนนั้นเป็นการควักเงินบริษัทซื้อ อีกทั้งยังไม่ทันเกิดขึ้นจริง บางบริษัทประกาศมาแล้วก็ซื้อไม่ครบ (หรือไม่ซื้อเลยก็มี!) ทว่าในรายชื่อผู้บริหารที่ซื้อขายหุ้นนั้นเป็นการควักเงินส่วนตัวและเกิดขึ้นจริงแล้ว อันไหนจะยืนยันมุมมองได้อย่างน่าเชื่อมากกว่ากันก็คงตอบได้ไม่ยาก

สรุป คือ เหตุผลสองข้อแรกที่สนับสนุนคำกล่าวว่า ซื้อหุ้นคืนแล้วราคาหุ้นควรพุ่งขึ้นนั้น ไม่ค่อยหนักแน่นเท่าไหร่

มากกว่าแค่ EPS เพิ่มขึ้น

ต่อมาเป็นข้อที่อ้างอิงถึงเรื่องกำไรต่อหุ้น

เป็นความจริงที่ว่าการซื้อหุ้นคืนจะส่งผลให้จำนวนหุ้นของบริษัทลดลง เพราะหุ้นที่ซื้อคืนโดยบริษัทนั้นจะถูกนำออกไปจากสารบบ ไม่ถูกนำมาคำนวณกำไรต่อหุ้น และไม่มีสิทธิ์ได้รับเงินปันผล เมื่อไม่นำหุ้นซื้อคืนมาคำนวณด้วย กำไรต่อหุ้นก็ย่อมสูงขึ้น (เหตุผลหลักเพราะตัวหารลดลง ดังที่ได้กล่าวไปแล้ว) แต่การสรุปโดยทันทีว่าราคาหุ้นจะปรับตัวสูงขึ้น ก็ดูใจเร็วมากไปหน่อย

ดังนั้น เราจะศึกษาเรื่องนี้โดยสร้างสถานการณ์อย่างง่ายเป็น กรณีฐาน ขึ้นมา

- สมมติบริษัทแห่งหนึ่งมีการจัดสรรเงินทุนอย่างมีประสิทธิภาพเต็มที่ เป็นลักษณะของระบบที่อยู่ในภาวะสมดุล

- ต่อมาบริษัทประกาศโครงการซื้อหุ้นคืน และมีทางเลือกระหว่าง 1) ซื้อหุ้นคืนด้วยเงินสดส่วนเกินที่ถือครองอยู่ หรือ 2) กู้ยืมเพิ่มเติม

- แต่เนื่องจากบริษัทจัดสรรเงินทุนอย่างมีประสิทธิภาพอยู่ก่อนแล้ว จึงไม่มีการถือครองเงินสดส่วนเกิน การซื้อหุ้นคืนจึงต้องเป็นไปตามข้อ 2) คือ กู้ยืมเพิ่มเติมเพียงประการเดียว

[ข้อคิดเสริม #1: ตามหลักเกณฑ์จริง ๆ แล้ว บริษัทไม่สามารถกู้ยืมเงินมาเพื่อซื้อหุ้นคืน อย่างไรก็ตาม ในทางปฏิบัติบริษัทสามารถหมุนเงินสภาพคล่องมาใช้ก่อน แล้วค่อยดำเนินการกู้ยืมเพิ่มเติมในภายหลังก็ได้ ซึ่งถ้ามองให้ดี ก็เป็นการกู้ยืมเพิ่ม เพราะว่ามีการซื้อหุ้นคืนนั่นเอง]

[ข้อคิดเสริม #2: หากสมมติให้บริษัทมีและใช้เงินสดส่วนเกินไปกับการซื้อหุ้นคืน เราจะได้มูลค่าเพิ่มจากการปรับปรุงประสิทธิภาพการใช้เงินทุนเข้ามาเจือปนด้วย กลายเป็นสถานการณ์ที่ซับซ้อนขึ้น]

เมื่อบริษัทซื้อหุ้นคืนด้วยเงินกู้ยืม ผลกระทบที่ตามมา คือ บริษัทมีจำนวนหุ้นลดลง, ส่วนของผู้ถือหุ้นลดลง, หนี้สินและภาระดอกเบี้ยเพิ่มขึ้น, กำไรสุทธิลดลง แต่กำไรต่อหุ้นเพิ่มขึ้น

ข้อหนึ่งที่ท่านนักลงทุนควรสะกิดใจ ได้แก่ การที่หนี้สินเพิ่มขึ้น พร้อมกับส่วนของผู้ถือหุ้นลดลง สถานการณ์เช่นนี้ย่อมเป็นการเพิ่มความเสี่ยงให้กับผู้ถือหุ้น และทำให้อัตราคิดลด (r.e) สูงขึ้น นี่เป็นประเด็นที่มักถูกละเลย ทั้งที่เป็นส่วนสำคัญต่อการคำนวณมูลค่าหลังการซื้อหุ้นคืน ดังที่เราจะได้เห็นต่อไป

รายละเอียดและการคำนวณ

ในที่นี้ผมขอแสดงตารางการคำนวณของบริษัทสมมติ โดยไม่ลงรายละเอียด

[ส่วนท่านใดชอบความท้าทาย จะลองไล่ตัวเลขไปทีละช่องก็น่าสนุกดี โดย ตัวเลขสีดำ หรือตัวเข้มเป็นค่าที่ป้อนเข้าไป ส่วนตัวอ่อนเป็นค่าที่เกิดจากการคำนวณ]

ตัวเลขนี้คิดได้จากสองวิธีตรงกัน ได้แก่

- หามูลค่าส่วนของผู้ถือหุ้น โดยเอา EV ลบด้วย net IBD จากนั้นหารให้เป็นต่อหุ้น (11200 - 1700) / 950 = 10 บาท

- คำนวณด้วยสูตรกอร์ดอน: 0.732 / (0.1032 - 0.03) = 10 บาท

นอกจากนี้ หากสังเกตให้ดีเราจะเห็นว่า

- การซื้อหุ้นคืนด้วยเงินกู้ยืม แท้จริงแล้วเป็นการ “ขอเงิน” เพิ่มจากเจ้าหนี้ แล้วนำไปจ่ายให้ผู้ถือหุ้น (กลุ่มที่ยอมขาย เมื่อบริษัทไปขอซื้อคืน) เป็นกิจกรรมที่วนเวียนอยู่กับความเป็นเจ้าของเงินทุน และไม่มีผลต่อการดำเนินงานของบริษัท สังเกตจากตารางว่า กำไรจากการดำเนินงาน (EBIT) ยังเท่าเดิม สินทรัพย์ก็เท่าเดิม และ ROA ก็ยังเท่าเดิม

- เมื่อกู้ยืมเพิ่มตามข้อ 1 บริษัทจึงบันทึกเงินทุนส่วนที่มาจากเจ้าหนี้เพิ่มขึ้น และบันทึกเงินทุนส่วนของผู้ถือหุ้นลดลง แต่โดยรวม ๆ แล้วทั้งสองส่วนบวกกันยังคงเท่าเดิม ดังจะเห็นจากบรรทัดรองสุดท้าย เงินทุนของทั้งกิจการ (Enterprise Value) ไม่เปลี่ยนแปลง

- ผลที่ตามมา คือ อัตราผลตอบแทนที่ผู้ถือหุ้นต้องการ (r.e) ปรับตัวเพิ่มขึ้นจาก 10 เปอร์เซ็นต์ เป็น 10.32 เปอร์เซ็นต์ สะท้อนระดับความเสี่ยงของผู้ถือหุ้นที่มากขึ้น และส่งผลให้ค่า P/E ที่เหมาะสมปรับลดลงจาก 10.0 เท่า เหลือ 9.7 เท่า

ความจริงประการหลังนี้อาจทำให้กูรู (ที่ไม่ยอมคำนวณ) หงายหลังได้ เพราะเมื่อเห็น EPS เพิ่มขึ้น พวกเขาก็มักทึกทักเอาไปคูณกับ P/E ค่าเดิม นำไปสู่ข้อสรุปผิด ๆ ว่าราคาหุ้นควรปรับตัวสูงขึ้น ซึ่งไม่สอดคล้องกับหลักวิชาการเงิน

สถานการณ์ที่เหมือนจริงมากขึ้น

จากกรณีฐานข้างต้น หลายท่านอาจสังเกตว่า เรากำหนดราคาซื้อคืนที่ 10 บาท ซึ่งเท่ากับมูลค่าหุ้นพอดี จึงไม่เกิดความได้เปรียบหรือสร้างมูลค่าใด ๆ ขึ้นมา

ทีนี้ถ้าเรากำหนดใหม่ให้บริษัททำการซื้อหุ้นคืนได้ที่ราคา ต่ำกว่า มูลค่าที่แท้จริง หรือที่เรียกว่า มีส่วนต่างแห่งความปลอดภัย (Margin of Safety: MoS) เช่น หุ้นของบริษัทมีมูลค่า 10 บาท แต่บริษัทสามารถซื้อคืนได้ที่ราคา 8 บาท อย่างนี้เป็นต้น นักลงทุนวีไอก็จะบอกว่า มี MoS อยู่ 10 – 8 = 2 บาท หรือคิดเป็น 20 เปอร์เซ็นต์ของมูลค่าหุ้น 10 บาท

ในลักษณะดังกล่าว บริษัทซื้อหุ้นมูลค่า 500 ล้านบาท (50 ล้านหุ้น มูลค่าหุ้นละ 10 บาท) โดยใช้เงินเพียง 400 ล้านบาท (50 ล้านหุ้น ที่ราคาหุ้นละ 8 บาท) ทำให้กู้ยืมน้อยลง และตัวเลขทางการเงินต่าง ๆ ดีขึ้น

สังเกตว่าคราวนี้ หนี้ที่มีดอกเบี้ย (Interest-Bearing Debt: IBD) ในกรอบเส้นประสีแดง เพิ่มขึ้นเป็น 2,400 ล้านบาท เทียบกับ 2,500 ล้านบาท ในตารางก่อนหน้า ภาระดอกเบี้ยจึงเพิ่มขึ้นน้อยกว่า ส่งผลให้กำไรสุทธิสูงกว่า และเงินปันผลต่อหุ้นก็สูงกว่าด้วย ขณะเดียวกันส่วนของผู้ถือหุ้น (Equity) ก็ไม่ลดลงมากเท่ากับกรณีฐาน

กล่าวได้ว่า การซื้อหุ้นคืนที่ราคาต่ำกว่ามูลค่านั้นเป็นประโยชน์และช่วยลดความเสี่ยงต่อผู้ถือหุ้น สะท้อนจากอัตราผลตอบแทนที่ผู้ถือหุ้นต้องการ (r.e) ในกรอบเส้นประสีเขียว ที่ปรับตัวเพิ่มขึ้นเป็น 10.25 เปอร์เซ็นต์ แทนที่จะเป็น 10.32 เปอร์เซ็นต์ อย่างในกรณีฐาน

ตัว r.e ซึ่งทำหน้าที่เป็นอัตราคิดลดนี้ เมื่อมีค่าน้อยลง ก็ไปช่วยผลักดันมูลค่าให้สูงขึ้น ดังจะเห็นได้จากมูลค่าหุ้นที่ปรับตัวเพิ่มขึ้นจาก 10 บาท เป็น 10.105 บาท ภายหลังการซื้อหุ้นคืนนั่นเอง

สรุป คือ การซื้อหุ้นคืนจะ ไม่ ช่วยเพิ่มมูลค่า (หรือราคาที่เหมาะสมของหุ้น) โดยตัวของมันเอง ยกเว้น เป็นการซื้อหุ้นคืนได้ที่ราคาต่ำกว่ามูลค่าหุ้น

มูลค่าหุ้นหลังการซื้อหุ้นคืน

เพื่อความสะดวกในการใช้งาน เราจะมาลอง “ถอดสูตร” กันดูว่า เมื่อซื้อหุ้นคืนแล้ว มูลค่าหุ้นจะมีการเปลี่ยนแปลงไปมากน้อยเพียงใด

ตั้งต้นจากข้อเท็จจริงที่ว่า มูลค่าเงินทุนทั้งกิจการ (EV) = มูลค่าเงินทุนสุทธิจากเจ้าหนี้ (D) + มูลค่าเงินทุนของผู้ถือหุ้น (E) และเมื่อซื้อหุ้นคืนแล้ว EV จะมีค่าคงเดิม ดังนั้น

EV0 = EV1

D0 + E0 = D1 + E1

เมื่อซื้อหุ้นคืน n' หุ้น ที่ราคาหุ้นละ S บาท ต้องกู้ยืมเงินเพิ่ม n' S บาท แสดงว่า D1 = D0 + n' S จึงได้ว่า

D0 + E0 = (D0 + n' S) + E1

E0 = n' S + E1

หากบริษัทมีจำนวนหุ้นอยู่เดิม n หุ้น มูลค่าหุ้นละ V0 บาท หลังการซื้อหุ้นคืน จำนวนหุ้นจะเหลือ n - n' หุ้น และสมมติว่ามูลค่าหุ้นใหม่ V1 บาท จะเขียนได้ว่า

n V0 = n' S + (n - n') V1

จัดรูปสมการเพื่อหา V1

n V0 - n' S = (n - n') V1

ดังนั้น มูลค่าหุ้นหลังการซื้อหุ้นคืน

ผลกระทบเชิงมูลค่าจากการซื้อหุ้นคืน

ทั้งนี้ เราสามารถจัดรูปเพื่อให้สะดวกต่อการใช้งานมากขึ้น โดยถอยขึ้นไปหนึ่งขั้น

สังเกตว่าในวงเล็บสีม่วง (1 – S/V0 ) ที่จริงแล้วก็คือ margin of safety (m) และหากนิยาม k เป็นอัตราส่วนระหว่างจำนวนหุ้นที่ถูกซื้อคืน (n') กับจำนวนหุ้นคงเหลือหลังการซื้อคืน (n - n') จะได้

แสดงว่า การซื้อหุ้นคืนจะมีผลทำให้มูลค่าหุ้นเปลี่ยนแปลงไปจากเดิมตามพจน์ km

หากเราตรวจสอบกับสถานการณ์ที่ศึกษาไปข้างต้น กรณีฐาน บริษัทซื้อหุ้นคืน ณ ราคาเท่ากับมูลค่าหุ้น (m = 0) พจน์ km จึงมีค่าเป็นศูนย์ มูลค่าหุ้นก่อนและหลังการซื้อหุ้นคืนจึงไม่เปลี่ยนแปลง ส่วนกรณีหลัง บริษัทซื้อหุ้นคืนได้ที่ m = 20% และตัว k เท่ากับ 50 / 950 = 0.0526

ดังนั้น V1 = 10 x [1 + (0.0526 x 0.20)] = 10.105 บาท เท่ากับผลลัพธ์ในตาราง

เปลี่ยนรูปให้เป็นสมการ

ที่กล่าวมาข้างต้นเป็นการคำนวณไล่เรียงมาจาก EV (Enterprise Value) แต่ในความเป็นจริง เราสามารถวาดรูปถอดสูตรอย่างง่าย ๆ ก็ได้เหมือนกัน

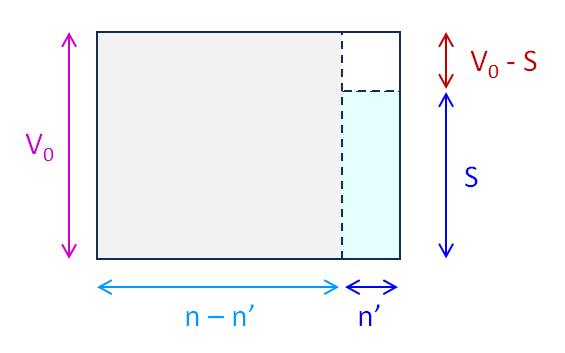

สมมติเราแสดงมูลค่าเงินทุนของผู้ถือหุ้น (= n V0) ด้วยพื้นที่รูปสี่เหลี่ยมผืนผ้า

ต่อมาแบ่งจำนวนหุ้นออกเป็น หุ้นที่ถูกซื้อคืน (n') กับหุ้นที่เหลือ (n - n') โดยในกรณีฐาน ราคาซื้อคืน (S) = มูลค่าหุ้น (V0)

หลังการซื้อหุ้นคืน มูลค่าส่วนหนึ่ง (n' S) เปลี่ยนมือไปอยู่กับเจ้าหนี้ มูลค่าเงินทุนของผู้ถือหุ้นจึงเหลือเพียงพื้นที่สี่เหลี่ยมสีเทาทางซ้ายมือ แต่เมื่อคิดต่อหนึ่งหุ้น มูลค่ายังคงเป็น V0 เท่าเดิม

ถัดมาเป็นกรณีซื้อหุ้นคืนที่ราคาต่ำกว่ามูลค่าหุ้น

เนื่องจาก S < V0 แสดงว่าผู้ที่ขายหุ้นได้รับเงิน n' S และยอมละทิ้งมูลค่า n' (V0 - S) ซึ่งแทนด้วยกล่องสี่เหลี่ยมสีขาว

มูลค่าที่ถูกละทิ้งนี้ ไม่ ได้ไปอยู่กับเจ้าหนี้ (เพราะบริษัทกู้ยืมเงินเพียง n' S) ผู้ถือหุ้นที่ยังเหลืออยู่จึงเป็นผู้ที่ได้รับมูลค่าส่วนนี้เพิ่มเข้ามา ทำให้มูลค่าหุ้นเพิ่มขึ้นเป็น V1 โดยมูลค่าส่วนที่เพิ่มขึ้นแสดงด้วยกล่องสี่เหลี่ยมสีม่วง

และเขียนสมการได้ว่า

ซึ่งเป็นผลลัพธ์เดียวกันเป๊ะเลย

ยิ่งไปกว่านั้น ถ้าเราคิดต่อไปถึงกรณีที่น่าหงุดหงิด เมื่อบริษัทซื้อหุ้นคืนแพงกว่ามูลค่าหุ้น คราวนี้เหตุการณ์ก็จะกลับกัน คือ ผู้ถือหุ้นที่ไม่ได้ขาย จะเป็นผู้สูญเสียมูลค่าหุ้น ส่วนที่เป็นกล่องสี่เหลี่ยมสีม่วง (ทำให้ V1 < V0) ขณะที่ผู้ขายหุ้นจะได้รับมูลค่าส่วนเกินที่เป็นกล่องสี่เหลี่ยมสีขาวไป

หากเป็นเช่นนี้ นักลงทุนควรขายหุ้นให้บริษัท เพื่อรับผลดีสองเด้ง เด้งแรก คือ ได้โอกาสขายหุ้นแพง และเด้งที่สอง คือ รอดพ้นจากการสูญเสียมูลค่า อันเป็นผลจากการกระทำที่ไม่ฉลาดของบริษัท ทั้งในคราวนี้และที่อาจเกิดขึ้นอีกในอนาคต

สรุปผลกระทบจากการซื้อหุ้นคืน

ในขณะที่แหล่งความรู้ทั่วไปกล่าวถึงเพียงว่า การซื้อหุ้นคืนจะส่งผลให้จำนวนหุ้นลดลง, กำไรต่อหุ้นสูงขึ้น และ ROE สูงขึ้น จากนั้นก็ชักจูง (แบบผิด ๆ) ว่าราคาหุ้นจะสูงขึ้นด้วย แต่บทความนี้พยายามสร้างมาตรฐานใหม่ ด้วยการนำตัวอย่างมาอธิบายผลลัพธ์อย่างรอบด้าน ตลอดจนสร้างโมเดลขึ้นมาแสดงผลกระทบที่มีต่อมูลค่าหุ้นตามหลักวิชาการเงิน

ถ้าพูดแบบกลาง ๆ การซื้อหุ้นคืนไม่ใช่กิจกรรมที่สร้างผลดีโดยตัวมันเอง แต่ขึ้นอยู่กับฝ่ายบริหารที่จะค้นหาจังหวะในการหยิบใช้ การซื้อหุ้นคืนที่ชาญฉลาดจึง ไม่ ควรเกิดขึ้นเป็นประจำทุกปีหรือทดแทนการจ่ายเงินปันผล หากแต่กระทำหลังจากได้พิจารณาอย่างถ้วนถี่แล้วว่าเป็นการใช้เงินทุนอย่างคุ้มค่าเป็นประโยชน์ต่อผู้ถือหุ้น

จากการศึกษาของเรา การซื้อหุ้นคืนจะทำให้

- จำนวนหุ้นลดลง – เพราะหุ้นซื้อคืนจะถูกนำออกไปจากสารบบ

- ส่วนของผู้ถือหุ้นลดลง – เพราะซื้อหุ้นคืนด้วยเงินทุนจากผู้ถือหุ้น

- หนี้สินและดอกเบี้ยจ่ายเพิ่มขึ้น – ถ้าการซื้อหุ้นคืนมีผลให้ต้องกู้ยืมเงินมากขึ้น

- กำไรสุทธิลดลงเล็กน้อย – เพราะมีภาระดอกเบี้ยจ่ายมากขึ้น

- กำไรต่อหุ้น (EPS) เพิ่มขึ้น - เพราะจำนวนหุ้นลดลงในสัดส่วนที่มากกว่าการลดลงของกำไรสุทธิ

ถัดมาเป็นประเด็นที่ลึกขึ้นไปอีก

- ROE เพิ่มขึ้น – เพราะส่วนของผู้ถือหุ้นลดลงในสัดส่วนที่มากกว่าการลดลงของกำไรสุทธิ

- อัตราการเติบโต (g) เท่าเดิม – เพราะการซื้อหุ้นคืนไม่ได้กระทบการดำเนินงานของบริษัท

- สัดส่วนการเก็บกำไรลดลง – เพราะ ROE สูงขึ้น บริษัทจึงเก็บกำไรไว้ลงทุนซ้ำในสัดส่วนที่น้อยลงได้

- สัดส่วนการจ่ายเงินปันผล (d) เพิ่มขึ้น – เพราะสามารถเก็บกำไรในสัดส่วนที่น้อยลงได้

- เงินปันผลต่อหุ้น (= d x EPS) จึงเพิ่มขึ้นแบบชัด ๆ เพราะตัวที่คูณกันต่างเพิ่มขึ้นทั้งสองตัว

ประเด็นที่ลึกแบบว่าชาวบ้านค่อยไม่พูดถึง

- อัตราผลตอบแทนที่ผู้ถือหุ้นต้องการ (r.e) เพิ่มขึ้น – สะท้อนความเสี่ยงที่มากขึ้นสำหรับผู้ถือหุ้น

- P/E ลดลง – เพราะ r.e เพิ่มขึ้น

- P/BV อาจเพิ่มหรือลด – ขึ้นอยู่กับว่า ROE กับ r.e อะไรเพิ่มขึ้นมากกว่ากัน

- มูลค่าหุ้นอาจเพิ่มหรือลด – ขึ้นอยู่กับว่าซื้อหุ้นคืนที่ราคาไหน *** มีสูตรให้ ***

หวังว่าจะครบถ้วนและเป็นประโยชน์สำหรับการลงทุนของทุกท่านนะครับ